|

| 7月16日(金)支部開催のインボイス学習会には57人が参加 |

確定申告をする際、売上が1000万円を超えると消費税を申告・納税しなくてはなりません。しかし今後、インボイス制度の導入により「売上が1000万円以下であっても消費税を申告・納税」しなければならなくなる可能性が出てきました。

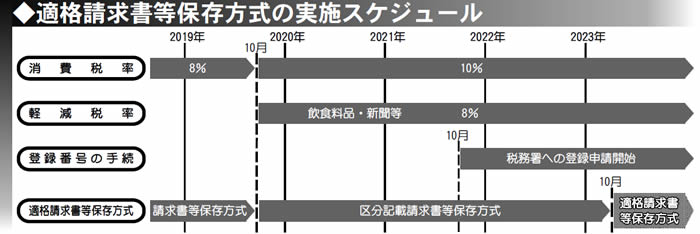

インボイス制度は「適格請求書等保存方式」のことで、簡単に説明するならば「請求書に詳細な情報を記入し使用・保存しておかないと、取引相手が損をしてしまう」という制度。2023年10月からの導入が予定されており、今年10月には同制度の「税務署への登録申請」が開始されます。財務省は導入の目的を「納税者同士で相互の牽制を図る」と説明しており、事業者同士に互いを監視させ、免税事業者をあぶり出そうとしていることが伺えます。

無言の圧力

とは言え、売上1000万円以下の皆さんは免税事業者と課税事業者のうちどちらか好きな方を選択することができます。

「面倒だし俺は免税事業者でいいや!」皆さん、そう思ったのではないですか?しかしそう簡単な問題ではありません。なんと、課税事業者は免税事業者と取引をしても仕入控除が受けられません。つまり、免税事業者と取引をすると課税事業者の利益が減ってしまうため、取引を切られたり、値引きを強要される可能性がとても高いのです。

自分は関係ないと思う方もいるかもしれませんが、元請けが「課税事業者」を選択した場合どうなるでしょう。その下請けは同じく課税事業者にならざるをえないのではないでしょうか。すると連鎖的に皆、課税事業者に…これは国の無言の圧力であると言わざるを得ないのです。

課税と免税?

それぞれのメリットとデメリットは下記の通りです。

【免税事業者】〈メリット→消費税を払わなくて良い〉〈デメリット→実質、課税事業者と取引できない〉

【課税事業者】〈メリット→取引先の控除額が増えるため、取引先拡大の切っ掛けに繋がる〉〈デメリット→納税額・消費税率や各々の登録番号等を記載した請求書を使用しなくてはならない〉

備えておこう

自分はどうするべきなのか、その判断が迫られています。支部では定期的に学習会を開催していきますので奮ってご参加いただき、来るべき判断の際の備えとして頂ければ幸いです。また署名運動などを通して「インボイス制度反対」を訴えてまいりますので、お力添えをお願いします。